时间:2021-01-11 14:49:43

所谓增额终身寿险,除了有寿险的保障外,保额还能根据合同约定的利率每年递增,并且可以通过减保或保单贷款的方式提取保单的现金价值,以此来规划现金的流动。

乍一看,好像和年金险差不多,放进去的钱能增值,也有身故保障,而且还能够提现。

其实,这两个险种还是大有不同的,比如拿现金价值来说,一般增额终身寿险前期的现金价值比较高,缴费期满后基本能回本,而年金险一般要在缴费期满后现金价值才快速上升。

1.增额终身寿的适用人群

1、家庭支柱

增额终身寿险归根结底是寿险的一种,以人的身故或全残为赔付条件,对比定期寿险,它是一定能获得赔付的,所以更像是提前立下一份“遗嘱”,指定受益人。

一般家庭里,承担经济压力最大的成员是最需要的寿险的,这其中除了是对自己负责外,也是对家庭的一种爱的体现。

2、有储蓄需求的人群

增额终身寿险和年金险一样,具有长期储蓄的功能,如果你短期内有一笔闲钱不急用,可以选择一款增额终身寿险,保额递增的同时现金价值也跟着增长。

而且如上文说的,增额终身寿险前期的现金价值增长快,缴费期满后现金价值基本是超过已交保费,也就是说此时退保,也基本没什么损失。

最重要的是可以进行财富保值,锁定了未来的长期收益,不受市场通货膨胀的影响。

所以资金充裕的人,可以选择增额终身寿险使得资金稳健增值,做好财产的传承。

3、疾病保障已做足

保险最大的作用是规避疾病风险,一般带有理财性质的保险,疾病保障功能偏弱,所以在选择理财保险时,一定要先把保障疾病的相关险种配置完善,再来考虑理财型保险。

这时就不必担心疾病面前没有保障,可以放心的规划资金的流动,储蓄一笔孩子教育金或退休后的养老金都可以。

2.配置产品需要注意什么

1.关注保额递增比例

保额递增比例越高越好,不过目前来说,很多增额终身寿险的递增比例在3.5%左右;

毕竟年金险的预定利率已经被下调至3.5%,保险公司也不敢把增额终身寿险的保额递增比例提高,过高的话可能不通过银保监会的审核。

2.起投金额

增额终身寿险和年金险一样,有一个起投金额,有些产品还会根据缴费期限不同,约定不同的起投金额。

所以在投保时一定要清楚自己选择的缴费期限对应的起投金额是多少,这样就能算出最低需交保费是多少,是否在自己的预算范围内;如果资金宽裕的,还能稍微提高每年的保费,让更多地资金在账户里进行增值。

3.保障责任

身故/全残保障:

18岁前赔付现金价值或已交保费的最大值

18岁后赔付现金价值或已交保费*相应系数的最大值

缴费期后身故/全残:18岁后赔付保额、已交保费*相应系数或保额的最大值

相应的系数约定是这样的:

18-40岁:160%

41-60岁:140%

60岁以上:120%

特色服务:

一些产品会有约定航空意外保障,如坐民航班机遭遇意外导致身故,赔付保险金。

存取方面:

一般增额终身寿险都约定减保或保单贷款,以此来领取保单的现金价值。

而像如意尊这类产品还支持加保,后期可把闲钱存进保单里增值,让整体收益扩大。

4.指定身故受益人

终身寿险是一定能获得一笔身故赔付金的,这时就需要我们指定一名身故受益人领取身故金,如果不指定的话,那么身故金将被作为被保人的遗产进行分配。

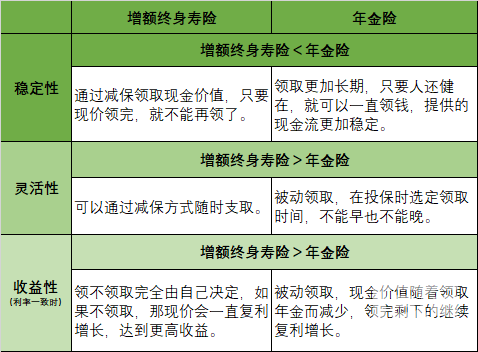

3.和年金险的对比

养老年金险大多都是到点固定领取,领至终身,更加稳定,丝毫不用操心。

增额终身寿则更灵活,规划好领取时间,能达到更高收益。

中金保险经纪微信公众号

©2018中金保险经纪版权所有 京ICP备18046256号

京公安网备 11010102003453号

京公安网备 11010102003453号